近日,中国奥园旗下的中国文旅(以下简称中国文旅)再次递交招股书,并更名为大湾区文旅。屡屡递交,次次失效,两年不到的时间里,港交所收到了4份来自中国文旅的招股书申请。

一直坚持不懈向港交所递交招股书的中国文旅,究竟能否在此次实现成功上市,也成为了业内所关注的热议话题。

01

中国文旅“三进宫”

中国文旅“三进宫”

2020年4月17日,中国文旅首次向港交所递交招股书。超期180天迟迟未得到回应,此后不足一周时间,中国文旅马不停蹄二度IPO。直至今年4月份,中国文旅完成了“三进宫”,同日,中国文旅 “无缝递交”一份长达600多页招股书,似乎早有准备,只是结果依然差强人意。

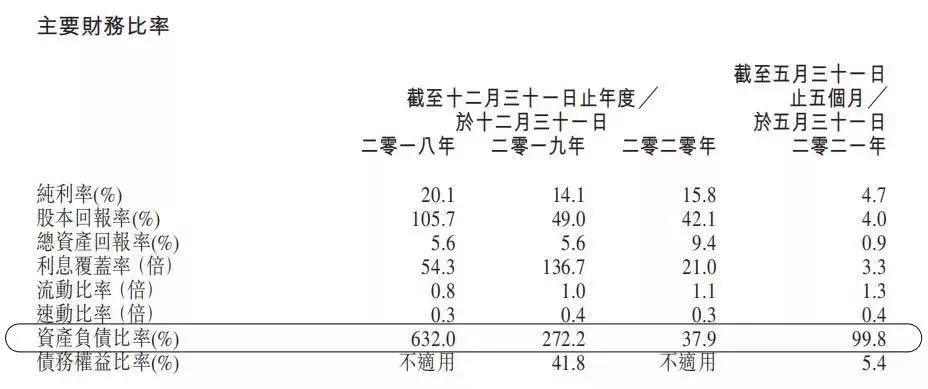

回顾中国文旅的上市之路,一直陷入“递交-失效-递交-失效-递交-失效”的恶性循环。这离不开其过高比例的负债。截止2018年-2020年5月底,中国文旅的资产负债率分别为632%、272.2%、299.4%。加之去年中国文旅在第二次递交招股书时,恰逢房地产“三道红线”监管新出台,近300%的资产负债率很难被港交所放行。

▲ 图源:中国文旅集团(大湾区文旅)招股书

为使上市之路更加畅通,中国文旅三年间使出浑身解数,让自己的资产负债比率骤降,一度远离了三条“红线”。到2020年年底,资产负债比骤降至37.9%。

值得注意的是,短短半年时间,该公司资产负债比率降超260%。这也引起了业内对中国文旅“诡异负债率”的质疑。

根据偿还银行及其他借款数据相关解释,中国文旅的借款主要来自于一家金融租赁信托公司。2020年末资产负债比率下降至37.9%主要是因为偿还银行及其他借款,去年中国文旅需偿还的借款总额已经从2019年的5.78亿元下降至1.38亿元。但转眼间,中国文旅刚刚清偿了这家信托公司部分借款,今年1月份转身就向该信托公司“借钱”,于2021年2月28日,再次从该公司提取人民币3.3亿元的融资。

截至2021年5月31日的五个月,由于银行及其他借款再度增加,其资产负债比率又反弹至99.8%。这波“在负债数据上打时间差”被业内解读为中国文旅急于推动上市。

一而再,再而衰,三而竭,屡败屡战的中国文旅在今年10月份有备而来。

三次折戟之后中国文旅又一次立下了“战书”。10月22日,中国文旅第四次试图IPO,不同于先前,其将公司名称由“中国文旅有限公司”变更为“大湾区文旅康居股份有限公司”,表明深耕大湾区的决心。

对于此次更名,中国文旅表示,大湾区作为被规划成为先进制造业、创新型产业及现代服务的试点区域,未来的发展机遇较多,公司业务将继续立足粤港澳大湾区,辐射全国及海外市场,重点专注于及加强文化旅游业务,打造一流的文旅运营平台。

业内认为,无论从经济政策导向还是国民需求来看,文旅产业前景广阔,文旅行业将继续受到业界以及投资者的看好。而中国文旅目前所运营文旅项目区位优势明显,未来将受惠于大湾区协同发展的国家政策。

值得注意的是,中国文旅的上市也一直被视为由奥园在推动,公司的业务收入仍然主要来自于房产,占比超过8成。

02

冠以文旅之名,实则“卖房”

尽管中国文旅名为“文旅”,但从本质上说,中国文旅处处彰显着地产企业的影子,实际的主要业务是“卖房”。

中国文旅的前身是恩平金辉煌,2017年12月,中国奥园通过旗下全资子公司悦景国际有限公司斥资3亿元入股恩平金辉煌,获得中国文旅28%股权,成为单一大股东。直到2018年才逐步发展旅游业,其收益主要来自销售度假物业及文化旅游业务。

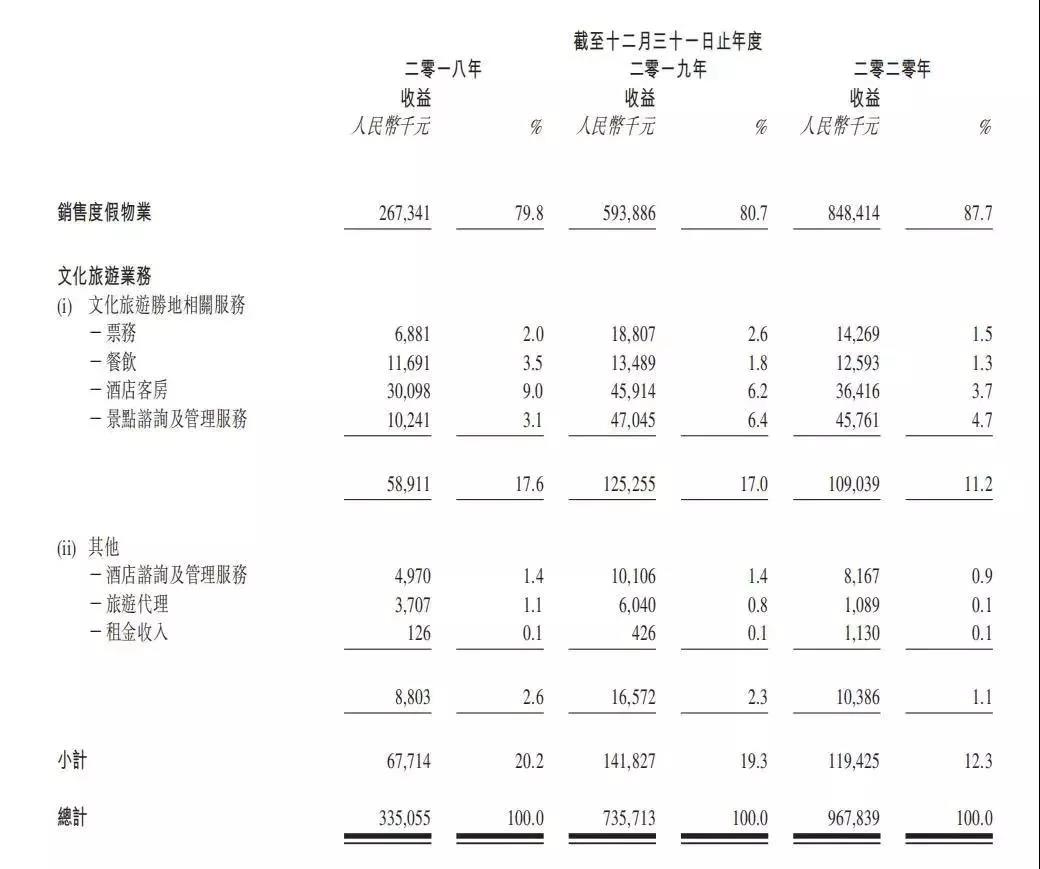

值得一提的是,根据招股书显示,2018年、2019年、2020年以及2021年前5个月,中国文旅来自销售度假物业业务的收入占总收入的比例分别为79.8%、80.7%、87.7%和87.1%。而其来自文化旅游业务的收入占比分别为20.2%、19.3%、12.3%和12.9%。

▲ 图源:中国文旅集团(大湾区文旅)招股书

从收入结构来看,中国文旅越来越倚重度假物业发展,而文旅板块一直处于弱势。换言之,大湾区文旅更多依靠卖房创收,这与其主打文旅IP相差甚远。

这或许与中国文旅的股东,千亿房企中国奥园存在一定关系。中国文旅一直被业内视为奥园的多元化业务板块,奥园为其带来的地产基因不可忽视,同时也是主要客户和供应商之一,2018年至2020年5月31日,大湾区文旅从中国奥园处获得的收入,占总收入的4.5%、5.6%、0.5%及1.4%。

某种意义上讲,当下中国文旅与中国奥园的亲密捆绑也限制了其未来的发展。截至2021年8月31日,中国文旅拥有18个度假物业发展项目组合,土地储备总建筑面积约130万平方米。但这些旅游项目内,同样含有大量的住宅可以进行销售,文旅业务均来自奥园集团的支持。

除了严重依赖地产业务,中国文旅也陷入毛利率也在不断下滑,负债压力大的窘境。2018年至2021年前5个月,公司毛利率为44.8%、43.3%、37.9%、27.2%。其中,销售度假物业毛利率为47.3%、43.4%、37.0%及26.7%;文化旅游业务的毛利率为34.7%、43.0%、44.3%及30.6%。

03

房企布局文旅生意,能否突围成功?

中国旅游研究院去年曾在京发布报告,预测未来5年,我国有望形成年均百亿旅游人次和10万亿元消费规模的国内游大市场,对于旅企而言无疑是巨大的发展机遇。

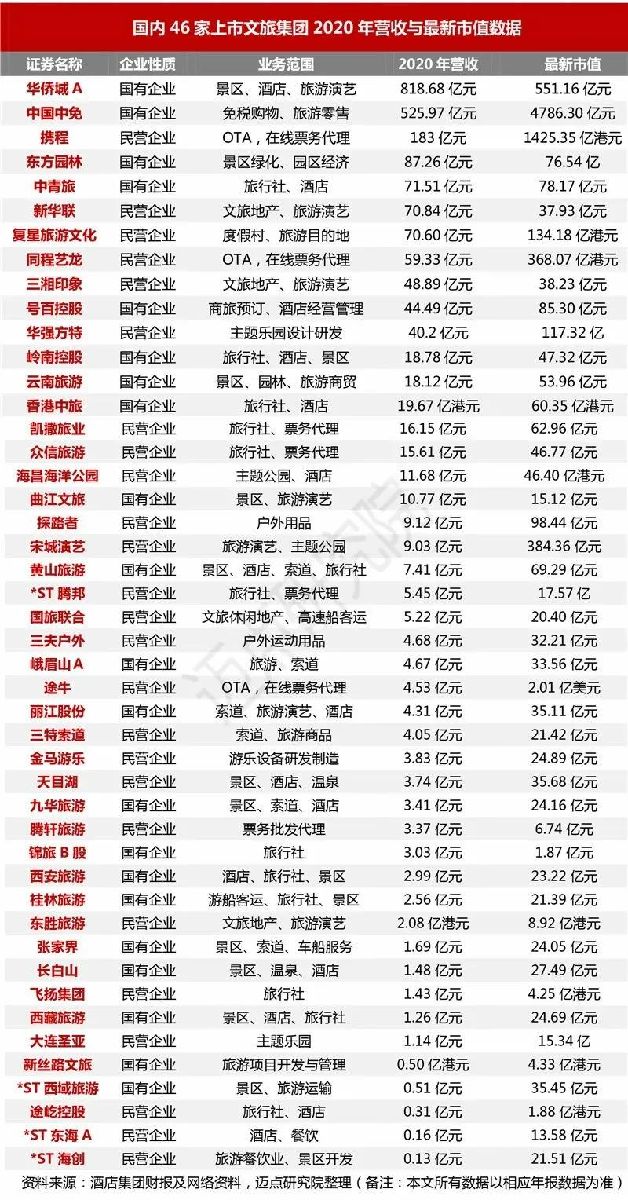

中国文旅的屡屡受挫并不意味着地产涉足文旅板块业务发展无望。相比传统文旅,房企涉足文旅产业或许能成为先行者。据迈点研究院统计,百强房企中已有过半企业涉及到文旅,不乏碧桂园、融创、复星等行业巨头。

以融创为例,2017年融创以438.44亿元收购万达13个文旅项目的91%股权,承担着王健林小目标的万达文旅城基本归于融创。尽管很多人并不看好这起收购,认为这些文旅重资产会成为未来拖垮融创现金流的“毒丸”。

时隔四年,根据最新发布的半年报显示,融创文旅总资产规模达到了1332亿元,相当于国内文旅老大华侨城资产规模的三分之一,除此之外,陆续增加了文旅城、文旅度假区、文旅小镇等资源,优质文旅资源的长期积累让融创文旅脱颖而出。

不过,并非房企涉足文旅产业都能完成宏大愿景。

文旅作为运营性资产,前期投资大且运营周期长,一般需要8-10年的时间才能进入成熟期,持续的高速扩张,往往使房企现金流陷入紧张状态,也不乏部分房企卖地卖股为文旅产业输血。

与此同时,近年来虽然有超6成房企布局文旅生意,若文旅产业掺杂的房地产比重过大,则导致投资者对于文旅板块上市的盈利有所担忧,资本市场迎合度并不高。

毫无疑问,文旅必将成为各个玩家争先刮分的赛道。对于不具备先发优势的中国文旅而言,“减负债、降杠杆”的大势下,本就资金承压的中国文旅能做到两头兼顾吗?如今更名锚定大湾区概念,锲而不舍的中国文旅能否迎合资本市场的口味?披着文旅的地产内核是否能讲出可行的资本故事吗?

最新评论